信用卡资讯

支付行业热点报道

热门POS机

- 拉卡拉,乐刷,立刷,银盛

- 乐榕付,乐刷,盛付通, 畅捷

- 汇付, 合利宝,电银,开店宝

- 拉卡拉,富友,盒子系列,银盛

- 收付呗,合利宝,星云付 星驿付

- 星收宝,联动,环讯,中付

- 钱宝,会员宝,联动优势,随行付,鑫一付

- 电银海科海云付,银盛宝

- 渝钱宝, 申鑫支付,超级盛

- 国通小陆, 国通大陆

- 中付闪收银Pro

- 各种收款码牌

- 手机无卡支付

POS办理支付知识

- + 申请信用卡有什么技巧,怎么才能申请到高额度信用卡?

- + 银行卡要不要开通短信通知?很多人还不知,银行工作人员回复来了

- + 多家银行公告,本月这类银行卡将被清理

- + 夫妻一方透支信用卡造成大额欠款,谁来还?

- + 信用卡2023年将迎来新的改革

- + 中国的商业银行都包括哪些?

- + POS机费率解释

- + POS机基础知识普及

- + 什么是跳码和套码,经常用这种POS机会降额封卡,千万别刷!

- + 第三方支付行业很新研究报告出炉!这些机构的模式成未来趋势

- + 华为拿下支付牌照!微信、支付宝又迎来一个新对手

- + 数字支付赋能实体商业 云闪付助力商圈经济发展

- + 移动支付,未到终局

- + 个人刷卡机怎么办理

- + 刷卡机手续费收取标准【POS机手续费】

- + 信用卡额度慢性自杀竟是刷卡机的这一操作

- + 刷卡机丢失有什么后果?

- + 信用卡提额之 POS机刷卡机养卡七要七不要

- + 正规靠谱的一清POS机十大品牌,央行承认的10大品牌

- + 增加额度│14家银行增加额度方法(一)

联系我们

- 手机 : 15011297890

- 邮箱 : xinyifu@88.com

- 网址 : https://www.sq114.com.cn

- 地址 : 全国pos机服务中心

3月26日晚间,中信银行公布了2019年年度业绩报告。整体来看,中信银行各项核心指标均表现稳健,资产规模保持合理增长,总资产达67504亿元,增幅达11.27%。

报告期内,实现归属于本行股东净利润 480.15 亿元,较上年增长 7.87%实现营业净收入1,875.84亿元,较上年增长 .79%。

报告期内,本集团实现手续费及佣金净收入463.84 亿元,比上年增加 93.76 亿元,增长 25.34%。其中,银行卡手续费比上年增加 102.84 亿元,增长 41.95%, 主要由于信用卡手续费增长所致。

业绩指标概览

卡量情况

截至报告期末,本行信用卡累计发卡 8,332.50 万张,较上年末增长 24.26%

透支情况

截至报告期末,中信信用卡贷款余额5142.53亿元,比上年末增长16.33%

消费情况

报告期内,中信信用卡交易量为25,613.95亿元,较上年增长 23.05%

收入情况

实现信用卡业务收入605.09亿 元,较上年增长31.47%。

风险情况

截至报告期末,中信信用卡不良贷款余额为89.48亿元,不良率为1.74%,较上年末下降 0.11 个百分点,风险水平保持稳定。

另外中信银行积极推动信用卡资产证券化业务,报告期内,累计发行信用卡分期债权资产证券化产品 30.52 亿元通过不良资产证券化处置信用卡不良资产本金规模25.45亿元,有效加快了资产流转。

信用卡业务发展情况

中信信用卡在2019年中,加快常态化场景拓展与场景融合创新,加速构建跨行业多元合作体系。

联合携程、国航、Visa等国内外重量级合作伙伴,为客户提供涵盖机票、酒店、签证等一站式全流程服务,打造商旅出行场景中信“无界生态”闭环

联合泛娱乐品牌阅文集团探索粉丝圈营销模式,依托阅文作者影响力发展粉丝经济,扩大文娱场景中信品牌影响力

持续深化与腾讯、阿里等互联网企业的经营合作,与腾讯联合发行腾讯微加联名卡、腾讯视频联名卡,与阿里旗下的飞猪平台联合发行飞猪联名卡,结合优质互联网场景,进一步丰富网络联名卡产品体系,提升网络获客和经营能力。

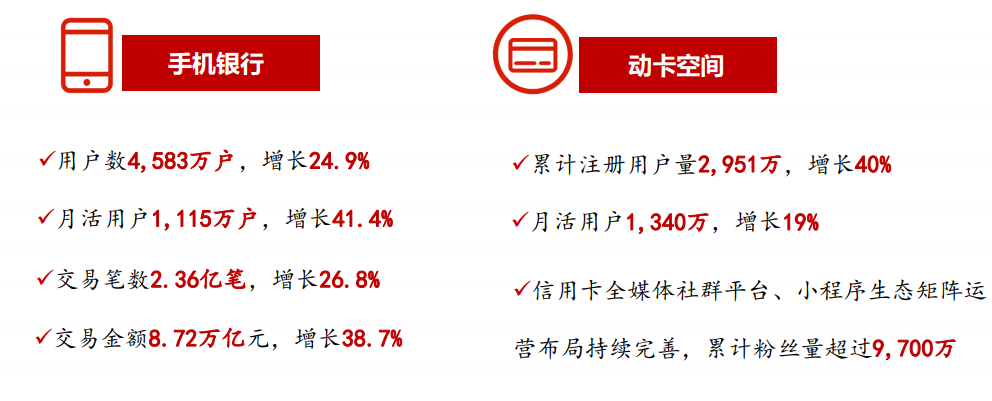

中信信用卡持续优化动卡空间APP及新媒体平台布局,全新发布动卡空间6.0版本,打造“个性化服务”、“实时推送账户信息”及“智能语音业务办理”等功能亮点,优化用户体验

聚焦“吃穿玩乐购”等高频生活场景,面向全网用户全方位覆盖消费需求,打造开放的“金融+非金融”综合服务生态,有效拉动月活增长

立足前瞻性研究,加快新媒体平台布局,积极探索新型运营模式,实现以“支付宝服务号与小程序”为核心,“短视频、微博及社群” 为辅的矩阵式布局,粉丝规模持续增长,稳居行业不错的梯队。

坚持以合规经营和风险防控为前提,以回归消费本源为核心,严格落实监管各项规定,深耕消费场景,持续推动分期业务结构优化转型。

报告期内,完善信用卡分期业务产品体系,研发上线新产品“商户场景分期”,聚焦客户消费时刻,致力于为客户无缝提供优质金融服务重视客户体验,从产品功能、营销 活动、渠道触点等多角度出发,以智慧化、精细化为手段,为客户提供优质交互体验,充分保障客户权益,为客户创造价值。

同时,本行不断优化信用卡客群结构调整策略,致力于引入有房、有车的资产类客群,商旅类客群,优质年轻客群等中高价值、中低风险客户。报告期内,通过建立数字化营销体系,实现精细化、 差异化营销,并对新客户的风险控制、价值提升起到良好的调节作用。

信用卡风险管理情况

报告期内,本行信用卡业务以“调结构、控风险、强科技、提效率、高质量发展”为思路,强化全面风险管理,严守风险底线,狠抓资产结构优化调整,持续强化贷前、贷中、贷后联动风险管控体系。

贷前,强化客群结构优化,通过自然属性、信贷属性、资产属性等维度细分客群特征,全面构建新客户风险限额体系,确立客群限额结构目标基准严格审查客户资信水平,结合运用征信数据等信息审慎筛选优质客户,通过模型及策略的不断调优,严控共债客户通过率。

贷中,完善授信规则,实行差异化授信,并根据客户用卡及还款情况进行动态化授信调整,针对疑似共债等高风险客户及信用卡TX等不合规用卡行为,开展专项侦测与治理。

贷后,运用智能电催和关系图谱等创新技术和数据创新应用,提升清收效能。

- 河北地区商家必备,POS机办理全攻略(快速了解河北POS机申 ...

- 轻松办理稳定POS机,助力商业增长(快速申请流程,享受安全便 ...

- 郑州POS机办理全攻略(便捷高效的支付解决方案)

- 随时随地,解答您的疑惑——随行付客服电话(高效响应,专业解答 ...

- 随行付支付有限公司,创新金融科技的先行者(引领安全便捷的移动 ...

- 随行付简介,移动支付的新选择(理解随行付及其在现代金融生态中 ...

- 随行付支付有限公司的金融安全屏障(揭秘备付金的关键作用与管理 ...

- 揭秘随行付支付有限公司的平台身份(探索随行付的金融世界与支付 ...

- 掌上支付,随行付官网引领新风尚(随时随地,安全快捷的支付体验 ...

- 揭秘随行付的真相(究竟是革新支付工具,还是隐藏的骗局?)

- 福建POS机办理流程及选择指南

- 上海市POS机办理全攻略

- 在安徽POS机办理的过程中,了解其详细步骤和关键注意事项是确 ...

- 黑龙江POS机办理指南

- 吉林POS机办理,提升商业交易效率的必备工具

- 辽宁POS机办理全攻略(快速了解辽宁地区POS机的申请流程与 ...

- 内蒙古POS机办理指南,便捷支付的开始(如何快速获取内蒙古地 ...

- 山西POS机办理流程全攻略副标题,一站式了解山西POS机的申 ...

- 提升商业效率的利器——了解天津POS机办理流程副标题,如何快 ...

- 东莞POS机办理指南(简化流程,快速获取您的支付解决方案)

- 重庆POS机办理指南

- 四川POS机办理指南,轻松快捷的支付体验

- 高效办理海南POS机 助力您的商业增长

- 广西POS机办理,轻松便捷一步到位

- 探索湖南POS机办理的便捷之道

- 广东POS机办理指南,轻松开启您的支付之旅

- 河南POS机办理指南

- 【便捷支付新篇章,湖北POS机办理一站式服务】

- 山东POS机办理指南,轻松管理,便捷支付

- 江西POS机办理指南,轻松开展您的支付业务

相关POS机代理,POS机加盟资讯

- 申请信用卡有什么技巧,怎么才能申请到高额度信用卡? 12-24

- 银行卡要不要开通短信通知?很多人还不知,银行工作人员回复来了 03-07

- 多家银行公告,本月这类银行卡将被清理 03-07

- 夫妻一方透支信用卡造成大额欠款,谁来还? 01-30

- 信用卡2023年将迎来新的改革 01-13

- 中国的商业银行都包括哪些? 11-27

- POS机费率解释 08-18

- 花呗怎么临时增加额度?快速增加额度方法! 08-15

- 交通银行信用卡快速增加额度方法! 08-15

- 增加额度申请!京东白条增加额度,快速增加额度方法解析! 08-15

- 兴业放水普提至94400!四大增加额度秒批方法汇总! 08-15

- 借呗可以人工增加额度?错!这些才是正确增加额度方法! 08-15

- 额度1万变5万 信用卡增加额度方法大揭秘 08-15

- 京东白条能全额取现?附白条增加额度方法! 08-15

- 我拿到了一个靠谱的增加额度方法! 08-15

- POS机基础知识普及 08-11

- 什么是跳码和套码,经常用这种POS机会降额封卡,千万别刷! 08-11

- 大路子!光大放水增加额度方法 07-25

- 刷卡机丢失有什么后果? 07-23

- 刷卡机手续费收取标准【POS机手续费】 07-23

- 花钱不发愁,揭秘80%卡友都适用的增加额度方法! 07-22

- 增加额度方法与技巧 07-21

- 个人刷卡机怎么办理 07-21

- 信用卡额度慢性自杀竟是刷卡机的这一操作 07-19

- 信用卡提额之 POS机刷卡机养卡七要七不要 07-19

- 移动支付,未到终局 07-18

- 数字支付赋能实体商业 云闪付助力商圈经济发展 07-18

- 华为拿下支付牌照!微信、支付宝又迎来一个新对手 07-17

- 第三方支付行业很新研究报告出炉!这些机构的模式成未来趋势 07-17

- 增加额度丨很新热炒的招行两大增加额度方法,效果不错~ 07-15

- 支付宝很新花呗借呗增加额度方法! 07-14

- 民生有水!申卡、增加额度方法分享! 07-14

- 光大银行信用卡增加额度办法! 07-13

- 干货|招行很快的增加额度方法 07-12

- 光大信用卡现金分期,增加额度翻倍!操作方法速度来看! 07-12

- 正规靠谱的一清POS机十大品牌,央行承认的10大品牌 07-06

- 建行信用卡暴力增加额度方法 ,很高直提20倍! 07-04

- 5k菜卡直提80k!工行信用卡很新增加额度方法 06-29

- 增加额度│14家银行增加额度方法(一) 06-23

- 揭秘:建行信用卡暴力增加额度方法 06-23