支付行业热点报道

热门POS机

- 拉卡拉,乐刷,立刷,银盛

- 乐榕付,乐刷,盛付通, 畅捷

- 汇付, 合利宝,电银,开店宝

- 拉卡拉,富友,盒子系列,银盛

- 收付呗,合利宝,星云付 星驿付

- 星收宝,联动,环讯,中付

- 钱宝,会员宝,联动优势,随行付,鑫一付

- 电银海科海云付,银盛宝

- 渝钱宝, 申鑫支付,超级盛

- 国通小陆, 国通大陆

- 中付闪收银Pro

- 各种收款码牌

- 手机无卡支付

POS办理支付知识

- + 怎么判断一个POS机业务员是否专业

- + 自己的机器刷自己的卡,银行会知道吗

- + 银行信用卡风控再度收紧!长期单一商户刷卡成为重点关注对象

- + ### 遂宁POS机办理立刷指南

- + 吉林市立刷POS机办理全攻略

- + 立刷手机POS机办理条件详解

- + 南宁立刷POS机官网,便捷办理,助力商户轻松收款

- + 立刷POS机取消办理的全面解读

- + 涿州立刷POS机办理全攻略

- + 探索办理立刷POS机的便捷场所

- + ## 标题,济南立刷POS机办理指南

- + 南宁立刷POS机,轻松办理,便捷支付

- + 立刷电签POS机申请指南,快速高效办理流程

- + 成都锦江区立刷POS机办理指南

- + ## 济宁立刷POS机办理指南

- + 如何办理个人立刷POS机?

- + 【轻松便捷】南阳立刷POS机办理攻略,一站式搞定支付方案

- + 一站式指南,如何办理立刷POS机营业执照

- + 太原立刷POS机办理指南,轻松获取联系方式

- + 南通立刷POS机办理门店,您便捷支付的最佳伙伴

联系我们

- 手机 : 15011297890

- 邮箱 : xinyifu@88.com

- 网址 : https://www.sq114.com.cn

- 地址 : 全国pos机服务中心

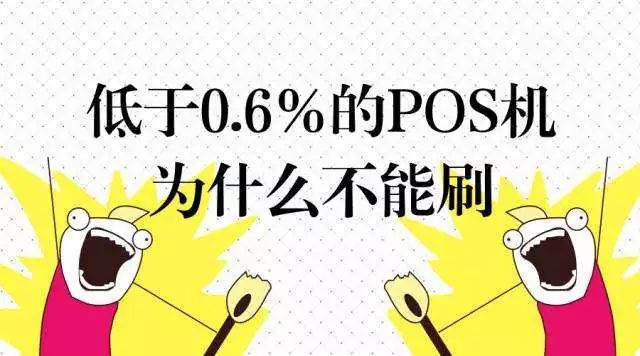

现在市场上各种“刷”可以说是泛滥了,各商场、路口的免费送,而且各种费率都有,这其中是否有什么“猫腻”,不知道大家有没有听说:不能刷费率低于0.6%的POS机,知道吗?

大家如果想系统的了解为什么,想成为一个专家不被忽悠,就请花几分钟看完。

首先,普及一些简单的基础知识:

你有没有这样的经历: 你去消费,当你结账时,店员会隐晦地和你说,“今天POS机正好坏了,所以请你付现金吧。。。” 为什么? 因为你刷卡,商家是要付一定比例手续费的。 比方:你今天晚餐吃饭,在饭店刷卡消费了144080元钱。但其实,商家是拿不到1000元的。 商家拿到手的是994元,付了6元手续费。

这也是有些商家会要求顾客加收手续费的原因之一那所谓的“手续费”去哪了呢? 分别是发卡行、稳定和收单机构这三方收取的,也就是说,费改之前,商家会支付0.78%的手续费,三家分钱的比例是7:1:2

发 卡 行:0.55%

银 联:0.08%

收单机构:0.15%

费改之后,这一比例变为:

发 卡 行:0.45%

银 联 :0.065%

收单机构:0.085%

下面继续分析这三个机构的成本和利润

这是“手续费”里很大的一块,0.45%是分给银行的。看似银行拿得很多,但其实银行也没赚钱。

因为银行要提供三大福利:

1)积分兑换礼品

2)免息期

3)各种权益、羊毛

其中,“积分兑换礼品”,虽然各大银行吹嘘得眼花缭乱,但总体平均下来大致上就是0.2%,每家银行可能有细微差别。 各种权益、羊毛,银行有自己的营销费用预算,暂且不放进成本讨论。这样银行拿到手0.45%,扣除了礼品0.20%,则还剩下0.25%,这0.25%要负责你的“免息期”。 一般情况下,普通客户账期卡得不紧。平均免息假设42天,则“资金成本”大约年化3%。也就是你在商户刷了卡,银行借给你3%年率的资金,借一个半月。所以从这里可以看出,这点费率,银行也不赚钱。

要是遇到账单日还款日卡得很精确的、羊毛撸的很厉害的DLB,光靠费率,银行妥妥亏钱。银行发信用卡的主要利润来源于账单分期的利息收入、逾期的高额罚息等。

早在90年代刷卡的时候,不知各位是否仍有印象。如果你去“不错的百货”买东西,收银台前摆了十几个POS机。

如果你刷的是中国银行卡,收银小妹掏出一个中银POS。

如果你刷的是工商银行卡,收银小妹掏出一个工商POS。

如果你刷的是建设银行卡,收银小妹掏出一个建行POS。

直到“朱镕基”时搞了《金卡工程》里一个重要目的就是“互联互通”。此后的店里,收银台就只有一个“稳定”POS机了。现在的流程变成了: 刷卡 ----- 稳定 ----- 银行。这其中,稳定收取0.065%的费用。稳定的收费看似是三个环节中很少的一个,但是相应来说,稳定付出的劳动和成本也很少。所以稳定是很赚钱的一个。(依托着政府“垄断牌照”)

收单是一个庞大人力的行业,养着几十万从业人员。 你去购物,营业员拿出一个POS机让你刷卡时,你有没有想过,这个POS机要多少钱?这个POS机是怎么到每家店铺里去的?

干这一行的,就叫做“收单”。 收单就是一个苦哈哈的小伙子,背着十几部机器,跑到各家店铺,“爷爷啊,奶奶啊,求求求你装一部机器吧” 每个月回访一次,如果你打印纸用完了,免费给你新的纸卷墨盒。 放眼中国几千万家商户,这是靠“人力”一家家铺过去的。此后的运营维护,也是每个月要上门的。

“收单”是一件人力密集型的工作。大街小巷一个个小店铺扫过去,签协议,磕头拜礼。 在整块佣金蛋糕之中,“收单”拿走那一点点,天公地道。所以收单是一件利润菲薄的事,挣点辛苦钱。

从以上分析我们可以看出,“支付” 这条链条,利润十分微薄 ,你在海鲜大酒店吃了饭,刷了1000元,龙虾、象拔蚌的毛利可能有数百元之巨,可是“支付”环节,你一共才掏了6元给:收单+稳定+银行这三家机构分。每一个机构,赚的都是几分几厘的沙粒。

因此,“不付佣金”的交易,是没有积分的。这也是公平的,合理。

比方说:一张白金卡,额度200000元,一个半月免息期。哪怕按照银行内部核算,也要近750元的资金成本。你刷封顶机才收80元手续费,再按照2/1/7比例划分,银行到手56元。所以银行怨气非常大。

按照银行内部“大数据”的核算方式,如果你刷0.6%的稳定标准机,则银行可以分到0.45%,扣除积分回馈,还有0.25%,勉强支撑成本。因为银行内部会算,当你的“亏损额”达到一定程度。银行会找一个借口“封”你的卡,借口什么不重要,反正你无法申述。

还有一种情况,跳码机、线下跳线上:套码跳码一直存在,现在很多套用网上交易,即线上快捷支付通道,有卡友称:很近某刷5000元以上交易跳优惠类,5000元以下跳线上快捷。 线下费率高于线上太多。

自费改后开始,明文规定刷卡费率不能低于0.6%的,但是很多公司为了抢占市场,推出低费率来使用户注册使用,殊不知背后的阴谋,为了自己的用卡安全,远离低费率(羊毛出在羊身上)。

看了上面三个机构分钱的具体原因和数量,相信你已经明白,费率固定了0.6%,稳定的费用不可能减少,固定成本 银行的费用如果减少了,对卡不利,降额封卡收单机构硬性支出的成本,改不了。以上两项硬性支出加起来,不算收单机构的成本就是0.52%左右了。

- 河北地区商家必备,POS机办理全攻略(快速了解河北POS机申 ...

- 轻松办理稳定POS机,助力商业增长(快速申请流程,享受安全便 ...

- 郑州POS机办理全攻略(便捷高效的支付解决方案)

- 随时随地,解答您的疑惑——随行付客服电话(高效响应,专业解答 ...

- 随行付支付有限公司,创新金融科技的先行者(引领安全便捷的移动 ...

- 随行付简介,移动支付的新选择(理解随行付及其在现代金融生态中 ...

- 随行付支付有限公司的金融安全屏障(揭秘备付金的关键作用与管理 ...

- 揭秘随行付支付有限公司的平台身份(探索随行付的金融世界与支付 ...

- 掌上支付,随行付官网引领新风尚(随时随地,安全快捷的支付体验 ...

- 揭秘随行付的真相(究竟是革新支付工具,还是隐藏的骗局?)

- 福建POS机办理流程及选择指南

- 上海市POS机办理全攻略

- 在安徽POS机办理的过程中,了解其详细步骤和关键注意事项是确 ...

- 黑龙江POS机办理指南

- 吉林POS机办理,提升商业交易效率的必备工具

- 辽宁POS机办理全攻略(快速了解辽宁地区POS机的申请流程与 ...

- 内蒙古POS机办理指南,便捷支付的开始(如何快速获取内蒙古地 ...

- 山西POS机办理流程全攻略副标题,一站式了解山西POS机的申 ...

- 提升商业效率的利器——了解天津POS机办理流程副标题,如何快 ...

- 东莞POS机办理指南(简化流程,快速获取您的支付解决方案)

- 重庆POS机办理指南

- 四川POS机办理指南,轻松快捷的支付体验

- 高效办理海南POS机 助力您的商业增长

- 广西POS机办理,轻松便捷一步到位

- 探索湖南POS机办理的便捷之道

- 广东POS机办理指南,轻松开启您的支付之旅

- 河南POS机办理指南

- 【便捷支付新篇章,湖北POS机办理一站式服务】

- 山东POS机办理指南,轻松管理,便捷支付

- 江西POS机办理指南,轻松开展您的支付业务

相关POS机代理,POS机加盟资讯

- 河北地区商家必备,POS机办理全攻略(快速了解河北POS机申请流程及优势) 04-29

- 轻松办理稳定POS机,助力商业增长(快速申请流程,享受安全便捷的支付体验) 04-29

- 郑州POS机办理全攻略(便捷高效的支付解决方案) 04-29

- 随时随地,解答您的疑惑——随行付客服电话(高效响应,专业解答——随行付客服团队全天候待命) 04-29

- 随行付支付有限公司,创新金融科技的先行者(引领安全便捷的移动支付新纪元) 04-29

- 随行付简介,移动支付的新选择(理解随行付及其在现代金融生态中的角色) 04-29

- 随行付支付有限公司的金融安全屏障(揭秘备付金的关键作用与管理) 04-29

- 揭秘随行付支付有限公司的平台身份(探索随行付的金融世界与支付解决方案) 04-29

- 掌上支付,随行付官网引领新风尚(随时随地,安全快捷的支付体验) 04-29

- 揭秘随行付的真相(究竟是革新支付工具,还是隐藏的骗局?) 04-29

- 福建POS机办理流程及选择指南 04-28

- 上海市POS机办理全攻略 04-28

- 在安徽POS机办理的过程中,了解其详细步骤和关键注意事项是确保顺利交易的重要保障。以下是具体介绍, 04-28

- 黑龙江POS机办理指南 04-28

- 吉林POS机办理,提升商业交易效率的必备工具 04-28

- 辽宁POS机办理全攻略(快速了解辽宁地区POS机的申请流程与注意事项) 04-28

- 内蒙古POS机办理指南,便捷支付的开始(如何快速获取内蒙古地区的POS机服务) 04-28

- 山西POS机办理流程全攻略副标题,一站式了解山西POS机的申请与使用 04-28

- 提升商业效率的利器——了解天津POS机办理流程副标题,如何快速办理天津POS机并享受便捷支付体验 04-28

- 东莞POS机办理指南(简化流程,快速获取您的支付解决方案) 04-28

- 重庆POS机办理指南 04-27

- 四川POS机办理指南,轻松快捷的支付体验 04-27

- 高效办理海南POS机 助力您的商业增长 04-27

- 广西POS机办理,轻松便捷一步到位 04-27

- 探索湖南POS机办理的便捷之道 04-27

- 广东POS机办理指南,轻松开启您的支付之旅 04-27

- 河南POS机办理指南 04-27

- 【便捷支付新篇章,湖北POS机办理一站式服务】 04-27

- 山东POS机办理指南,轻松管理,便捷支付 04-27

- 江西POS机办理指南,轻松开展您的支付业务 04-27

- ## 昌吉州POS机办理指南 04-26

- 昌吉州POS机刷卡机办理指南 04-26

- ## 新疆POS机办理指南 04-26

- 宁夏POS机办理 04-26

- 轻松掌握青海POS机办理流程 04-26

- 甘肃POS机办理指南 04-26

- 陕西POS机办理,便捷支付,助力商家成长 04-26

- 探索西藏商业新机遇,POS机的便捷办理指南 04-26

- ### 云南POS机办理指南 04-26

- 贵州POS机办理 04-26